FIREの原理

まずは、FIREの「基本的なしくみ」について説明します。どんなFIREを実行するとしても、出発点はこれです。つまりRetireの瞬間までお金を貯めて行って、FIRE後はお金を使う生活に入ります。すると、お金の残高はこんなグラフになります。

FIRE前、お金に働かせる

ただ、実際には、FIREの前の貯蓄を全額現金で持っていることはめずらしいと思います。(銀行に100万円貯金して一年でもらえる利子は2円!!!笑)おそらく、何かしらの金融商品の形で所有しているのが現実的だと思います。(もしあなたがそうでないとしたら、この後の情報を是非チェックして下さい!)最もポピュラーなのが、株式あるいはファンド(複数の株式をバンドルしたもの)だと思います。

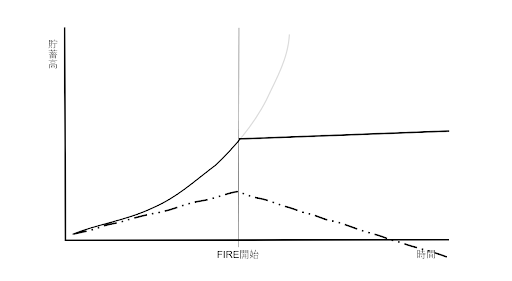

ということは、FIREの前の貯蓄も株式やファンドの成長を反映して(複利で)成長しています。なので、実際のグラフは、下記の実線ようになります。(点線が「基本的なしくみ」に基づいた線です。薄い線は、今は無視して下さい。)

ただ、実際には、生活費を始め、その他のコストを引いた額が残高になるので、それらを考慮したグラフはこんな具合(実線)になります。(点線は、「生活費が0」の仮想ケース)

FIRE後、満足できる生活水準を保つ

さて、ここからが現実的、具体的な話です。

FIRE後の主な収入は、FIRE前に積上げた株式の値上がり分や配当などです。「経費の額の計算を誤って、貯蓄を死ぬ前に使い切ってしまった!」という事態だけは避けたいです。では、年間、どのくらいまでなら使っても安全なのでしょうか?

ここであの有名な数字「4%」が登場します!Trinity Studyからの数字です。結論は、こんなにシンプルです:

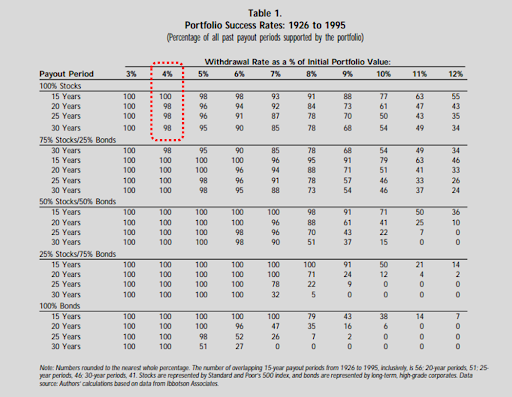

「FIRE後の年間の出費を、貯蓄の4%に抑えれば、貯蓄を食いつぶすことなく、(死ぬまで)FIRE生活を持続することができる」

下の表を見て下さい。彼らの研究のコアの部分です。

例えば、赤い四角の部分を見て下さい。

「(持っている貯蓄から)4%だけ引き出す限りにおいては、30年間生活できる確率が、98%だ」と言っています。

一体何を言っているのか?

しくみをもう少し詳しく見てみましょう。

この“理論”が成り立つためには、2つの前提が必要です。

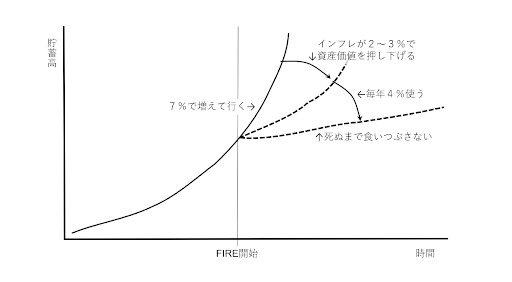

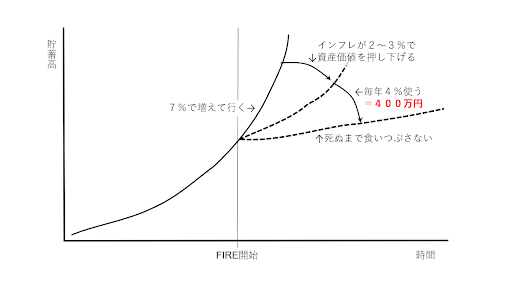

前提➀: 貯蓄の成長率≧7%

前提②: インフレ率≦2~3%

つまり・・・

- 貯蓄は7%以上で増える

- 一方、インフレが2~3%で貯蓄の価値を下げて行く

- だから、その差の4%以内の出費なら、貯蓄を減らさずに生活していくことができる

・・・ということです。

グラフにするとこうなります。

ここまで知って、あなたはちょっと希望を持たれたのではないでしょうか。

「ホントにそんなにうまく行くの?」FIREについて始めて知ったとき、私も同じように疑いました。

あなたのケース Version 1(ちょっと悲観的)

ここであなたはこんな疑問を持たれたのではないでしょうか。

「そっか。4%までなら使ってもいいんだ。それは、Good news!でも、FIRE後の生活水準は人それぞれ違う。具体的に自分は、FIRE前にいくら貯めておけばいいのか?」と・・・

それでは、実際に数字を当てはめて考えてみましょう。

ここでは、仮にFIRE後の年間の出費(必要生活費)を400万円として考えてみましょう。

さっきのグラフを使うとこうなります。

なので、FIREが始める前までに貯めなくてはならない金額は、400万円が4%に相当する金額です。つまり・・・

400万円=4%

だから

10000万円(1億円)=100%

ということになります。

ちょっと厳しい数字が出てきてしまいました。

宝くじを買いましょうか?銀行を強盗しましょうか?(前者はやっておいても害はないです。後者は絶対に止めましょう!笑)

もしあなたが、あきらめようとしているなら、ちょっと待って下さい。

あなたのケース Version 2(これならイケそう!)

FIRE成功のカギ

FIREを成功させるために必要なことは、この2つだと分かります。下記は、2番目に見て頂いたグラフです。

①FIREを始める直前までにどれだけ貯めておくか(グラフのピークを高くしておくか)

②FIREを始めてから使う金額を抑えるか(ピーク後の傾斜を緩くするか)

①FIRE前にできること

投資

下記のグラフを見て下さい。いつ貯蓄を始めるかによって、これほどの差が付きます。つまり、できるだけ早く貯蓄を始めるかがカギとなります。もちろん、この場合の貯蓄は、株式(実際にはファンドなど)への投資を指します。(念のため)

ただ、非常に残念なことに、日本では株式などへの投資をする人の割合が、例えばアメリカに比べて格段に少ないです。これは、文化や社会的価値観(「お金は苦労をして得るものだ!」)や過去の証券会社によって繰り返された消費者への裏切り(山一証券事件、野村證券事件など、後を絶たない)が影響していると思われます。

ただ、最近はオンライン証券が増え、手続きも簡単、昔ながらの証券会社と比べると格段に手数料が安くなり、ハードルはほとんどなくなりました。透明性も増したと感じます。是非、あなたもチェックしてみて下さい。

物価の安い場所に住む

また、長期滞在をしている海外で仕事をすることも可能です。特にOnlineでの仕事であれば、「物価の安い国に住みながら、単価の高い国の仕事をする」という、20年前には不可能だったGlobal nomadを実践することも可能です!

実際、フィリピンのDumaguete(ドゥマゲッテと読みます)は、外国から多くのFIREたちが集まっています。Cebuよりも観光地化されておらず、物価もかなり安く治安も良いです。

FIREの落とし穴

ここまで読んで、どうだったですか?

このコンテンツを読み始めた頃は、「Retire earlyなんて絶対ムリだ!」と思っていませんでしたか?今はどうですか?FIRE前の貯蓄を投資やSide hustleや副業などで加速し、FIREのモードも、Baristaにすれば、充分実現できそうですね!

あなたは、一生他人のために働かず、ある年齢になったら、自分(と家族)が最も住みたい場所(外国でも!)に住み、本当に自分(たち)だけのために人生を過ごすことができます!

ただ、ひとつ、大きな落とし穴があります。

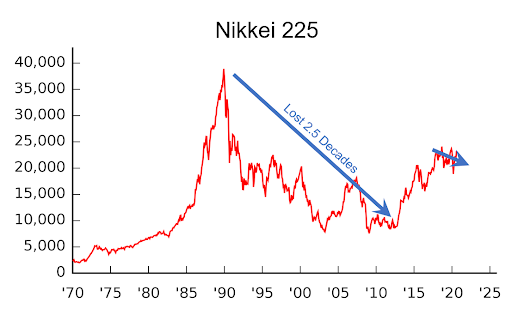

FIREの前後で投資した資産を7%で増やすためには、日本株では難しいです。Trinity Studyも、アメリカを前提に書かれています。

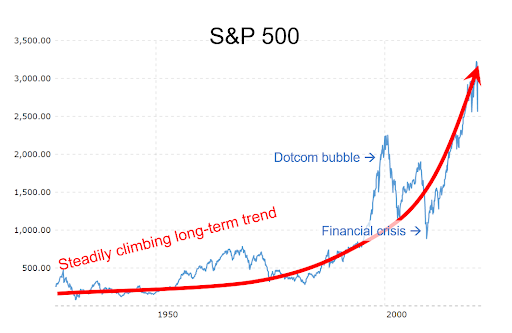

下記、1つめが日本の平均株価です。2つめがアメリカです。どちらも50年以上の記録です。

日本は、2013年の始めから復活し始めたものの、最近は再びエネルギーを失い始めました。それに対して、アメリカは、数々のCrisisで打ちのめされながらも、長期的には怖いほど上昇を続けています。

こんなわけで、日本に住んでいるあなたには、「FIREは諦めて下さい」と告げるしか・・・

・・・20年前はありませんでした!ただ、現在は、アメリカの株式もファンドも日本の証券会社で購入することが可能です。

せっかく、歴史の中でもこんなにラッキーなタイミングで生まれて来た私たちです。このチャンスを逃すテはありません。人生は一度です。是非、悔いなくご自分のために使って頂ければと思います。